Studie zu Online-Marktplätzen:Ein Klick, ein Kauf, ein Steuer-Dickicht

19. Juni 2023

Online-Marktplätze gelten als ein Erfolgskonzept – doch Händler und Marktplatz Betreiber sollten für die Feinheiten der internationalen Steuergesetzgebung gewappnet sein.

Internationale Online-Marktplätze florieren. Händler verzeichnen über diesen Vertriebskanal steigende Umsätze und die meisten planen, verstärkt weiter darauf zu setzen – mit einer Einschränkung, wie die aktuelle Studie von Vertex zeigt: Wer vom länderübergreifenden Online-Handel profitieren will, muss die wachsenden Hürden komplexer Steuervorschriften meistern.

Im Zusammenspiel zwischen Online-Marktplatz, Händler und indirekten Steuern liegt ungeahnte Spannung. So zeigt die von Vertex Inc. beauftragte internationale Studie unter Händlern ab 15 Millionen Dollar Umsatz: Generell ist die Grundstimmung positiv:

- 82 Prozent der befragten Händler bewerten Online-Marktplätze als guten oder sogar ausgezeichneten Vertriebskanal.

- 57 Prozent nutzen einen oder mehrere Marktplätze vor allem, um ihre geografische Reichweite zu vergrößern,

- 50 Prozent wollen damit wettbewerbsfähiger werden.

Offensichtlich mit Erfolg: Die überwiegende Mehrheit (87 Prozent) der Händler verzeichnet Umsatzsteigerungen über Marktplätze, wobei rund die Hälfte (49 Prozent) der Verkäufe grenzüberschreitend erfolgt.

Eher Verzicht auf Umsatz als ungelöste Steuer-Fragen

Doch für ein nachhaltiges Erfolgsmodell braucht es mehr: Händler setzen auf Marktplätze auch deshalb, weil sie sich administrative Erleichterungen versprechen. Dies betrifft insbesondere die Prozesse rund um Finanztransaktionen (40 Prozent) sowie die Abwicklung von Steuerverbindlichkeiten (34 Prozent).

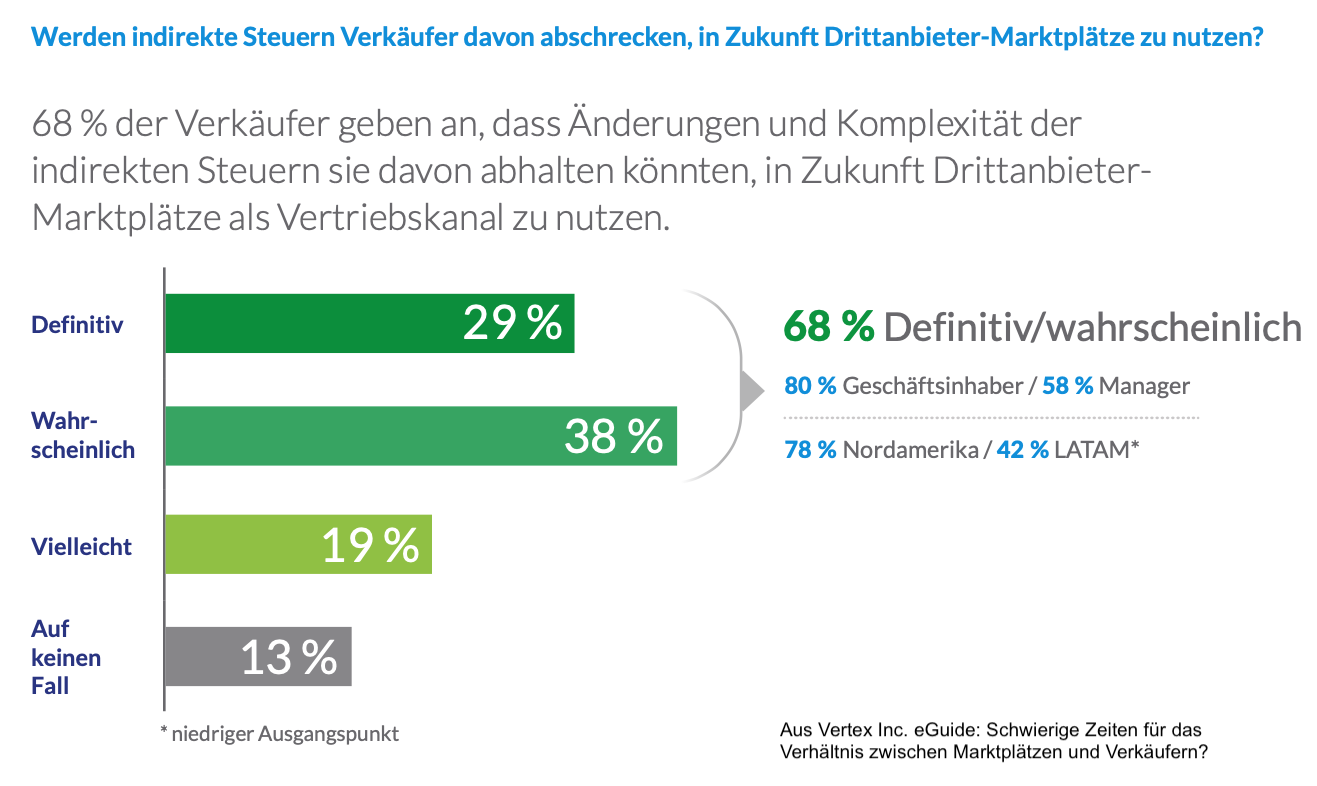

Diese Anforderungen sind nicht zu unterschätzen. Denn auch wenn die überwiegende Mehrheit der Händler vom Umsatzpotenzial von Marktplätzen überzeugt sind, gaben doch sieben von zehn der Befragten an, dass die Herausforderungen bei den indirekten Steuern sie in Zukunft davon abhalten könnten, Marktplätze zu nutzen.

Der Hintergrund: Viele Länder haben die indirekte Steuerschuld auf das Land verlagert, in dem der Verbraucher ansässig ist. Hinzu kommen länderspezifische Besonderheiten und Regeln zu Umsatzsteuern bei Marktplatz-Transaktionen.

In der Folge kann ein Warenkorb mit mehreren Artikeln eine Umsatzsteuerpflicht für den Verkäufer, den Marktplatz und sogar den Verbraucher auslösen. Dies bringt einige Herausforderungen mit sich: Dies beginnt bei der Anwendung des richtigen Steuersatzes je nach Standort des Kunden und der Artikelkategorie und reicht bis zur Rechnungsstellung, die den Vorschriften des jeweiligen Landes entsprechen müssen.

Platz 2 der Herausforderungen: indirekte Steuerverpflichtungen

Diese Komplexität treibt alle Beteiligten um. Zwar erkennt mehr als die Hälfte der Befragten an, dass die Nutzung von Marktplätzen als Vertriebskanal immer einfacher wird. Doch die Verkäufer stellen an die Betreiber eine Reihe von Anforderungen: 65 Prozent brauchen viel mehr oder sehr viel mehr Hilfe für einen reibungsloseren Ablauf von Transaktionen und Geldtransfers. Etwa ebenso viele (64 bzw. 63 Prozent) wünschen sich viel mehr oder sehr viel mehr Unterstützung bei Steuerfragen sowie bei der Rechnungsstellung. Nur zwischen 12 und 14 Prozent gaben an, bei diesen Aspekten keine Hilfe zu benötigen.

Die Folge: Neben dem zunehmenden Wettbewerb auf den Marktplätzen (49 Prozent) steht mit 44 Prozent auf Platz 2 der wichtigsten Herausforderungen beim Verkauf über Marktplätze: Die Abstimmung der indirekten Steuerverpflichtungen zwischen dem Verkäufer und dem Marktplatz – etwa ob der Marktplatz die Umsatzsteuer erhebt oder der Händler. 36 Prozent haben Probleme damit, wann und wo auf lokaler, regionaler oder nationaler Ebene indirekte Steuern zu welchen Sätzen zu zahlen sind. Ein knappes Drittel (28 Prozent) ist damit konfrontiert, dass eine ungenaue Steuerberechnung die Preise für Waren oder Dienstleistungen in die Höhe treibt.

„Verkäufer erwarten zunehmend, dass Marktplätze die Systeme und Expertise bereitstellen, um sowohl genaue Steuerberechnungen als auch automatisierte Prozesse zu liefern, die verzögerungsfreie Verkaufstransaktionen ermöglichen“, sagt Peter Boerhof, Senior Director VAT bei Vertex Inc. „Diese Anforderung befreit Verkäufer aber nicht davon, ihre Steuerverantwortung zu verstehen und nachvollziehen zu können. Ab einem gewissen Umsatzvolumen erfordert dies die Integration von Automatisierungswerkzeugen für indirekten Steuern, um weiteres Wachstum zu ermöglichen.“ (rhh)