Matlab bietet Transaktionskostenanalysen

16. August 2016

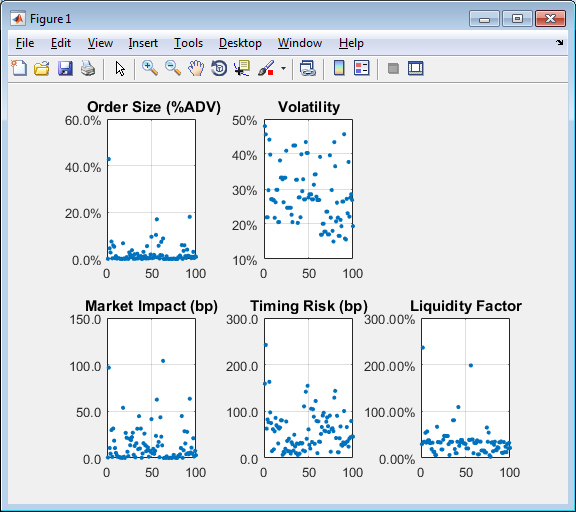

Angesichts des wachsenden Volumens an algorithmischem und Hochfrequenzhandel müssen Händler die Trading-Kosten wie Market-Impact-Kosten, Timing-Risiko und Preiserhöhungen quantitativ abschätzen können. Die Trading Toolbox enthält nun Modelle zu den direkten Handelskosten, Einzel-Order-Market-Impact-Kosten, Kostenkurven zum Market Impact pro Wertpapier oder Portfolio, Preiserhöhungskosten, Timing-Risiko-Kosten und Liquidationskosten.

Händler können damit die beste Handelsausführung implementieren und so die Handelsperformance im Dienste der Kunden maximieren. Neben dem Schätzen der Handelskosten über Wertpapiere und Portfolios hinweg können Händler und Portfoliomanager Sensitivitätsanalysen für eine Vielzahl von Ausführungsstrategien optimieren und durchführen. Zudem können Post-Trade-Metriken analysiert werden, um zu messen, wie gut eine Handelsausführungsstrategie ist und wie Handelskosten verschiedenen Quellen zugeordnet werden. So kann auch die Performance des Brokers überwacht werden.

„Durch die Einbindung der Transaktionskostenanalyse in die Handelssysteme können Händler, Fondsmanager und Investoren die Investmentperformance signifikant verbessern”, so Robert Kissell, Präsident der Kissell Research Group. „Kein anderes der getesteten Softwarepakete konnte nur annähernd in Sachen Geschwindigkeit an Matlab heranreichen. Das Gleiche gilt auch für die Benutzerfreundlichkeit und die mühelose Übertragung unserer komplexen Mathematik in nutzbare Software.” (rhh)