Financial Reporting-Taxonomie und EBA-Dynamik im GriffFließender Einstieg mit verbindlichen Fristen

18. April 2015

Die Europäische Union hat im Zuge einer europaweiten Harmonisierung des aufsichtsrechtlichen Meldewesens die regulatorischen Anforderungen weiter ausgebaut und verschärft. Im Ergebnis müssen nun Banken unterjährig ihre erweiterten Meldungen einreichen. Dazu zählt insbesondere das quartalsweise Financial Reporting – kurz FINREP. Das Problem: Die zusammenzustellenden Finanzdaten übersteigen die Horizonte der praktizierten Jahresabschlüsse sowohl in inhaltlicher als auch in zeitlicher Dimension. Während man vielerorts – meist nicht ohne Frustrationen – die neuen Anforderungen mit MS Excel als Erfassungs-Client für das EBA-Formularwesen umzusetzen versucht, eröffnet sich mit IDL.FINREP eine weitaus schnellere und vor allem auch prozesssichere Alternative.

EU-Vorgaben

Die EU hat ihre Lehren aus der bitteren Finanzmarktkrise gezogen: Zu dem beschlossenen Maßnahmenpaket, dessen europaweites Ausrollen vor vergleichbaren Situationen schützen soll, gehört unter anderem ein EU-definiertes Finanzmeldewesen für Institute, die einen IFRS-basierten Konzernabschluss aufstellen. Erklärtes Ziel ist eine verlässliche Informationsbasis für eine risikoorientierte, vorausschauende und pro-aktive Bankenaufsicht.

Damit einher geht der Anspruch einer EU-weiten regulatorischen Harmonisierung der Berichterstattung, um eine frühzeitige, grenzüberschreitend konsistente Identifikation tiefgreifender Risiken zu ermöglichen. Demzufolge sind Finanz- und Kreditinstitutionen künftig zur Abgabe von Quartalsberichten über das ins Leben gerufene FINREP-Verfahren verpflichtet. Abgefragt werden hierüber unterjährige Finanzdaten und Millionenkreditmeldungen genauso wie Daten aus dem Solvenz-Meldewesen und zur Risikotragfähigkeit.

Die Fachabteilungen für Finanz- und Rechnungswesen der Banken sind deutschlandweit bereits seit längerer Zeit mit der neuen Situation befasst, schließlich trat das FINREP nach erfolgter Fristverlängerung nunmehr zum 1. Juli 2014 in Kraft und ist demnach erstmals zum Stichtag 30. September bei der Bundesbank einzureichen. Die EBA hat als oberste Instanz der europäischen Bankenaufsicht hierfür grundsätzlich alle Inhalte und Meldetermine veröffentlicht – dass diese noch in der Entwicklungsphase und daher nicht abschließend definiert sind, mag zwar den Umfang der Meldedaten übergangsweise noch reduzieren, an der Verbindlichkeit des ersten Abgabetermins ändert das jedoch nichts.

Dies hat erhebliche Auswirkungen auf die Organisation, Prozesse und Systeme aller Betroffenen und es ist abzusehen, dass die erweiterten Meldepflichten für jedes Institut technisch wie personell einen nicht zu unterschätzenden Umsetzungsaufwand mitbringen.

Herausforderungen

Schließlich steigt nicht nur das an die Aufsichtsbehörden zu meldende Datenvolumen deutlich an, auch die Anforderungen an Verfügbarkeit und Konsistenz der zu meldenden Daten erfordern einen qualitativen Sprung. Betrachtet man die heutige Meldesituation und den Status Quo in zahlreichen Instituten, so werden bloße Veränderungen in den IT-Bereichen nicht genügen, um diesen Sprung zu bewältigen. Vielmehr bedarf es effizienterer Meldeprozesse, eines höheren Integrationsgrads mit dem Rechnungswesen und dem internen Management-Reporting wie auch eines besseren Datenqualitäts-Managements.

Der derzeit gängigste Weg zur pünktlichen Einhaltung der Vorgaben führt über das Befüllen von Excel-Listen in künftig fortlaufende vierteljährliche Routinen – ein immens aufwändiger Ansatz, der neben der fehlenden Transparenz gerade auch eine hohe Fehleranfälligkeit mit sich bringt. Zudem bleibt er die Antwort schuldig, wie man möglichst schnell und flexibel mit Änderungen an den Konten oder auch an den XBRL-Taxonomien umgehen kann. Doch es gibt sicherere Lösungen, die flexibler, übersichtlicher und einfacher zu handhaben sind.

Eine solche stellt IDL.FINREP aus dem Hause IDL dar. Der Experte für integrierte Unternehmenssteuerung, der mit IDL.KONSIS eine Software-Lösung für die Legale und Management Konsolidierung und mit IDL.EBILANZ ein Werkzeug für die ebenfalls XBRL-basierte Bilanzmeldung in seinem Portfolio führt, bietet damit auch eine softwarebasierte Lösung für das bankenaufsichtsrechtliche Meldewesen an.

Das Tool unterstützt das automatisierte Daten-Management, ein sicheres und dokumentiertes Mapping, die Ergänzungen mit den in den Abschlüssen nicht enthaltenen Drittinformationen sowie die Fertigstellung der zu übermittelnden XBRL-Daten. Und auch für die Folge-Meldungen muss das Rad nicht neu erfunden werden. Denn einmal strukturell in IDL.FINREP angelegt, genügt es, dafür die Daten für die neue Meldeperiode zu kopieren, zu verifizieren und auf eventuell neue Taxonomien anzupassen. Das Tool IDL.FINREP stellt auch stets die aktuelle Taxonomie bereit.

Valide auf ganzer Prozesslinie

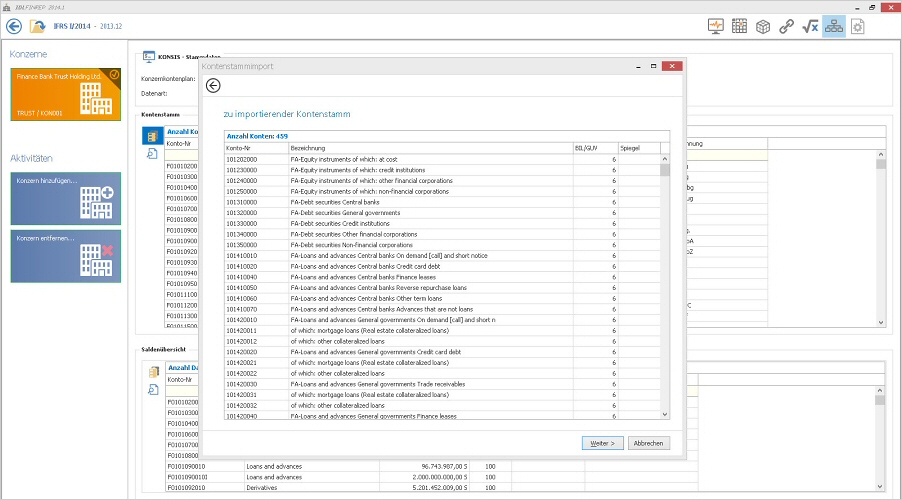

Schon bei der Überführung der etwa 3.000 bis 5.000 Konten aus einem Abschlusssystem erfolgt die erste Validierung hinsichtlich des Konten-Mappings mit den FINREP-Tabellen. Logikfehler werden sofort sichtbar und können noch vor dem Mapping behoben werden. Während des Mappings und der Befüllung der Tabellen mit Abschlussdaten und Drittinformationen wie beispielsweise der Aufteilung von Vertriebsgebieten, der Zuordnung zu Produktkategorien oder Kundenkategorien, kann die Daten-Logik zudem zu jeder Zeit automatisiert auf Inkonsistenzen geprüft werden. Zudem reduziert die Möglichkeit, innerhalb der Tabellen mit Referenzen auf andere Tabelleninhalte zu verweisen, die Anzahl der zusätzlich benötigten Konten für die Datenerfassung. Bei mehr als 40 Tabellen, mit zum Teil identischen Daten nur in anderer Kombination, ein nicht zu unterschätzender Vorteil, bei dem man sonst in Excel ganz schnell den Überblick verliert und Folgefehler produziert.

Eine weitere Herausforderung im FINREP-Prozess ist der Tatsache geschuldet, dass die EBA-Taxonomie noch nicht final und vollständig ausgegeben ist. Vielmehr befindet sie sich in einer beständigen Weiterentwicklung. IDL.FINREP stellt hierfür stets die aktuelle XBRL-Logik bereit und unterstützt bei der Überführung der bereits vorhandenen Daten in die aktualisierten oder neuen Tabellen. Im Detail heißt das, die Inhalte werden gegen die neuen Tabellen gesichtet, es wird festgestellt ob etwa ein neues Konto benötigt wird, die Meldeinhalte verschoben sind oder gar wegfallen; eventuell gibt es auch neue Konten aus der Buchhaltung, die gemappt werden müssen.

Die Ergebnisse der Validierung werden dem Anwender automatisiert gemeldet, so dass dieser einfach und direkt die notwendigen Anpassungen vornehmen kann. Ebenso kann jederzeit ergänzend eine manuelle Erfassung von Einzelwerten erfolgen. Am Ende der Prozesskette schließlich erzeugt IDL.FINREP die XBRL-Meldeinstanz und historisiert dabei sowohl Meldedaten als auch sämtliche Taxonomie-Versionen. Für das interne Reporting stehen zudem PDF, Excel, RTF, TXT, CSV und XML als alternative Ausgabeformate zur Verfügung. Die Finalisierung des FINREP-Abschlusses und damit die Übergabe zur Übermittlung an die EBA wird vom System aber nur dann freigegeben, wenn alle Logiken erfüllt sind. In Summe eliminiert IDL.FINREP damit über alle Validierungsstufen Melde-Fehlversuche und spart somit wertvolle Zeit.

Holger Schneider

ist Experte bei den Themen betriebliche Steuern und Kostenrechnung mit Schwerpunkt Konzernfinanzierung. Für ihn als Senior Berater bei der IDL GmbH Mitte zählt Konzernkonsolidierung nach HGB, IFRS und US-GAAP zu seinen Hauptthemen, die unter seiner Leitung bei der Durchführung zahlreicher IDL.KONSISProjekte zum Einsatz kommen. Die technische sowie fachliche Unterstützung und Beratung gehören ebenso zu seinem Aufgabengebiet.